——基于固定資產投資視角的考察

不論是認同還是否定,中國政府在經濟發展中發揮的重要作用一直都備受研究者的關注。而政府投資是學術界討論最多的話題之一。已有的關于政府投資的研究成果主要集中在兩個領域:一個領域是關于政府投資績效和影響的考察,根據研究重點的不同,這方面的成果又可以分為幾類,討論的問題各有側重,有的偏重于從整體上探討政府投資產生的影響,有的偏重于分析某一領域或行業的政府投資效果,有的以地方政府投資行為及其影響作為探討核心,還有的關注政府投資與民間投資之間的關系;另一個領域的研究成果則和現實聯系緊密,研究者多以政府投資項目的管理為探討重點,討論涉及政府投資項目管理的現狀、制度、改革、問題等諸多層面。

與實證分析相比,從較長時段內對新中國的政府投資進行歷史解讀和分析的文獻相對要少一些。[1]本文試圖對新中國成立以來政府投資規模和方向的變遷、特別是政府投資的產業構成特點進行梳理和闡釋。選擇這樣一個命題的原因在于,新中國的政府投資與產業結構的調整之間有著密切的聯系,新中國最初的政府投資的直接目標和指向就是產業結構的升級,只是隨著產業結構的變化,政府投資發生了改變。

一、政府投資在固定資產投資中的比重

本文的討論從新中國的固定資產投資開始,對于計劃經濟時期政府投資變化及影響的分析將以對國有經濟固定資產投資中政府投資的特點為基礎,因為關于計劃經濟時期的固定資產投資,國家統計局所公布的官方統計數據中最為詳盡的只有國有經濟的相關數據。以國有經濟的固定資產投資,而不是后來統計口徑中的全社會固定資產投資作為討論重點,并不影響我們判斷這一時期政府投資在全社會投資中的作用,因為在單一公有制和高度集中的計劃經濟體制下,國有經濟是社會投資規模和方向的絕對主導者。在改革開放啟動兩年后的1980年,國有經濟占全社會固定資產投資的比重仍在80%以上,同年,集體經濟、個體經濟占全社會固定資產投資的比重分別為5%和13.1%。[2]也就是說,在個體經濟還沒有大量增長時,國有經濟的固定資產投資大體上可以反映出全社會固定資產投資的狀況。在1978年改革開放以前,中國國有經濟固定資產投資的資金來源主要有五個:國家投資、國內貸款、利用外資、自籌和其他資金。總體而言,在這一時期國家投資是國有經濟固定資產投資最主要的資金來源,其中“一五”時期所占比重最高,每一年都在80%以上,1956年高達93.3%,此后國家投資在全部資金來源中的比重在波動、反復中逐步下降,但這種下降絲毫不影響國家投資所具有的主導地位。在改革開放以前,國家投資占國有經濟固定資產投資全部資金比重最低的年份是1977年,為57.9%,其余年份均在60%以上。和國家投資所占比重的變化趨勢相反,其他幾種資金來源所占的比重經歷了一個不斷上升的過程,盡管上升的幅度有限。[1]

1978年以后,中國全社會固定資產投資的資金來源同樣有五個:國家預算內資金、國內貸款、利用外資、自籌和其他資金。全社會固定資產投資資金來源在1978年以后一個最顯著的變化趨勢是國家預算內資金所占比重明顯下降,自籌及其他資金所占比重日益上升。1981年國家預算內資金在全社會固定資產投資中所占的比重是28.1%,1988年這一比重第一次降到了10%以下,20世紀90年代中期,這一比重降到了新中國成立以來的最低水平,1997年僅有2.8%,世紀之交時稍有回升,后來基本上呈下降趨勢,2012年這一比重為4.6%。同一時期,自籌和其他資金在全社會固定資產投資中所占的比重由1981年的55.4%上升到2012年的81.7%。[3]相比之下,來自于國內貸款和外資的資金比重變化的幅度要小得多。因此,回顧新中國成立以來的歷史,在全社會固定資產投資的資金來源中變化最大的是來自于政府的投資,從最高時的93.3%下降至目前的不足5%。自籌和其他資金日益成為全社會固定資產投資中最主要的資金來源。新中國“政府主導”型的投資和發展模式在改革開放以后發生了迅速而巨大的變化。

二、直接的干預與介入:計劃經濟時期的政府投資

1949年以后高度集中的計劃經濟體制下的大規模經濟建設,并非單純由社會主義和意識形態所決定,作為工業化后發國家,中國擺脫落后的心情十分急迫。1953年9月,過渡時期總路線正式出臺。同年,第一個五年計劃啟動。從這時起,“發展國家的重工業,以建立國家工業化和國防現代化的基礎”成為實現“社會主義工業化的中心環節”。[2]新中國選擇了一條重工業優先的工業化道路,造成這一局面的原因很多,而其中最重要的因素之一就是新中國的重工業基礎過于薄弱。

(一)政府投資對第二產業的高度傾斜

蘇聯經濟的運行方式是新中國學習的第一個樣板。機械、鋼鐵、煤炭、石油、電力五個處于蘇聯核心地位的工業部門在1928~1937年的年平均增長率達到了17.8%[3],這種高速增長是在政府的強力推動下實現的。發展重工業需要大量的資金投入,要使中國在缺乏積累的前提下啟動工業化,并在相當短的時期內完成工業體系的初步構建,政府同樣必須具有強大的調動和配置資源的能力。1952年1月,政務院財政經濟委員會公布了《基本建設工作暫行辦法》[4],其中明確規定了基本建設計劃的編制過程。從這時起,固定資產建設項目的決策權被集中到中央政府手中。盡管在整個計劃經濟時期,中國的政府投資體制不乏放權與集權的調整,但這種改變只是調整權利在中央與地方不同層級政府之間的分配,而政府在全社會固定資產投資中的主體地位并沒有變化。

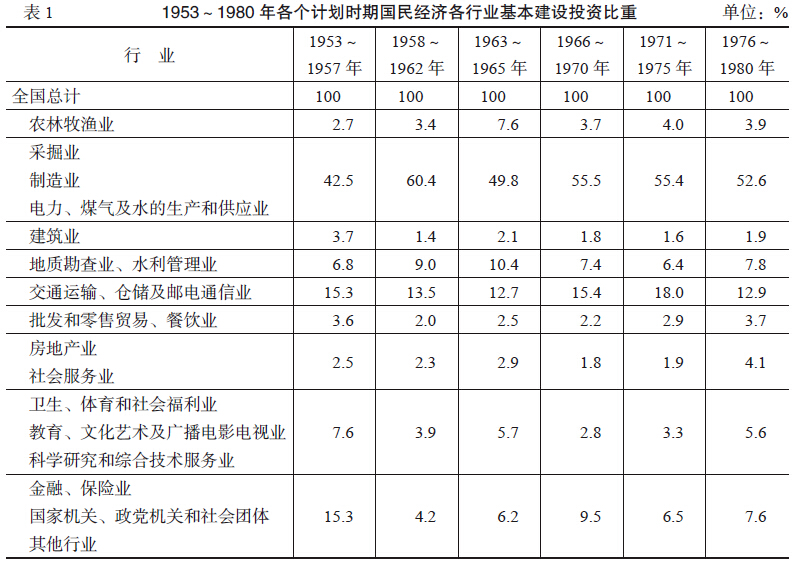

改革開放以前的固定資產投資,如果按管理渠道分,只包括基本建設和更新改造兩個組成部分。1953~1980年,基本建設投資是國家固定資產投資的絕對主體,而基本建設投資資金中的70%以上都來自政府的財政資金[1](pp.20,91)。需要進一步梳理的是大規模的基本建設投入資金的分配方向。在整個計劃經濟時期,國家對于第一產業的基本建設投資都是最低的,除了1963~1965年期間短暫達到7.6%,其余時期均在4%以下。以工業為主的第二產業則是基本建設投資的重點,1980年以前的五個五年計劃中,國家對第二產業的基本建設投資占全部投資的比重最高時達到61.7%,最低的“一五”時期也達到了46.2%,基本上一直保持在50%以上。作為“一五”時期投資重點的156個項目主要集中在煤炭部(27個)、電力部(26個)、重工業部(27個,其中黑色冶金7個、有色冶金13個、化學工業7個)、第一機械工業部(29個)、第二機械工業部(42個)五個部門。[5]而在對工業的投資中,對于輕工業的基本建設投資雖然整體上略高于農業,但一直未超出7%;對重工業的投資占全部基本建設投資的比重在“一五”時期為36.2%,這是改革開放前幾個五年計劃中這一比重最低的一個時期,其余時期均在45%以上。對第三產業的投資除了在“一五”時期達到51.1%之外,其余時段均在40%左右。[1](p.103)

資料來源:參見《中國固定資產投資統計年鑒·1950~1995》,中國統計出版社1997年版,第110~111頁。

具體到國民經濟的各個行業,計劃經濟時期基本建設投資的一半以上被用在了由采掘業,制造業,電力、煤氣及水的生產和供應業構成的工業建設當中。在工業內部,冶金工業、機械工業、電力工業、煤炭工業得到政府投入最多。從1953年“一五”計劃啟動到1970年“三五”計劃結束,冶金工業一直是獲得基本建設投資最多的工業部門,在“二五”計劃期間甚至一度接近25%。[1](p.128)

(二)工業生產能力的提升與產業結構的“突變”

巨額的政府直接投資帶來了一些重點發展行業生產能力在短期內的迅速改變,變化速度前所未有。同新中國成立以前以及新中國成立初期相比,能源、冶金、機械、運輸等各個部門的生產能力有了根本性的提升。1949年以前,中國重工業的發展極其緩慢。以鋼的生產為例,由于“開采之重要鋼鐵及冶煉鋼鐵事業多操諸日人掌握”以及中國的鋼鐵廠多陷于停頓,中國的鋼鐵“每年出產只四萬余噸,合土法所煉之生鐵,亦僅十七萬噸上下”[6]。再如電的生產,根據1932年10月的統計,中國的電氣業就投資額而言,外資占總額的64.8%,民營者占總額的26.1%,公營者僅占9.1%,外資者廠數雖少,而其資本雄厚,電量巨大,非民營、國營者所能及。[6](p.692)新中國的政府干預迅速扭轉了工業領域生產停滯和并不獨立的狀況,一些部門(如煤炭開采、煉鐵、煉鋼、冶金設備及礦山設備等重型機械制造、鐵路修建等)甚至在“一五”、“二五”計劃期間就已經達到了改革開放以前所能達到的最高生產水平。

在大規模工業化建設啟動初期基本建設投資所占的高比重以及基本建設投資資金中來自政府的高比重,所反映的其實都是政府投資在大規模建設中發揮的基礎性作用。隨著政府投資一并啟動的是政府對國營企業生產的全方位干預。1950年6月,重工業部計劃司在《國營工業經濟計劃工作的組織與方法》中已經明確提出了國營工業的經濟計劃要涵蓋產品、勞動、材料供應、成本、產品分配、基本建設、財務等方方面面。[7]憑借著政府投資這一重要的手段和工具,新中國的國營企業在原料供應、要素價格、生產過程、財務制度等方面都受到了政府的嚴格限制。這些配套的舉措確保了政府意志的完全貫徹。在“一五”計劃完成后,中國的第二產業產值(包括工業和建筑業)占國內生產總值的比重由1952年的20.9%上升至1958年的37%,其中工業產值占國內生產總值的比重由1952年的17.6%上升至1958年的31.7%,建筑業產值占國內生產總值的比重由1952年的3.2%上升至1958年的5.3%(第一產業占國內生產總值的比重由1952年的50.5%下降為1958年的34.1%,第三產業比重未發生明顯變化)[8]。2011年,第二產業產值占國內生產總值的比重為46.6%,其中工業產值占國內生產總值的比重為39.9%,建筑業產值的比重為6.8%。[9]“一五”計劃期間重工業產值增長了210.7%,輕工業產值增長了83.3%,兩者的平均年增長速度分別達到了25.4%和12.9%。重工業在全部工業中的比重由1952年的37.3%上升到1957年的45%,而同期輕工業的比重由62.7%下降到55%。[10]從這個意義上講,我們可以將“一五”計劃時期視為新中國產業結構調整的一個“突變期”,政府的強力干預帶來了產業結構的跳躍式調整。政府的大規模投資促成了一個相對完整的工業體系的初步建立,如果依靠經濟的自然演進這一過程很難迅速實現。

三、從直接主導轉向間接調控的政府行為

新中國成立后在復雜的國際背景中啟動大規模工業化建設,采取了一種最直接的干預方式,即由政府控制幾乎全部生產領域投資的力度、方向和規模。政府對固定資產投資的直接投入加速了一些行業的資本積累過程,但如何真正調動企業的生產積極性、激發和保持經濟運行的活力和效率是計劃經濟一直面臨的困境和問題。改革開放后,政府投資的變化首先體現在投資方式與投資主體的雙重轉變上。

(一)投資主體和投資方式的轉變

1979年8月,國務院批轉由國家計委、國家建委和財政部共同提出的《關于基本建設投資試行貸款辦法的報告》以及《基本建設貸款試行條例》,這標志著“撥改貸”試點工作的開始。“撥改貸”的目標是“在國家統一計劃的前提下,擴大企業的經濟自主權,把投資效果的好壞同企業和職工的經濟利益直接聯系起來”。[11]試點工作的推進非常快,從1985年起,“凡是由國家預算安排的基本建設投資全部由財政撥款改為銀行貸款”。實行“撥改貸”以后,原來的“國家預算直接安排的投資”渠道相應取消。[11](p.389)盡管對“撥改貸”實施效果的評價褒貶不一,但這一舉措的推出意味著銀行以及得到貸款的企業從這時起需要以經濟規則而不單純是政府指令來規范自身的行為。

投資主體的變化則表現在兩個方面:一是對原有投資主體的調整和改變;二是新的投資主體的培育。20世紀80年代中后期,國有企業的改革拉開帷幕。中央相繼推出一系列措施,在權、責、利方面賦予國有企業以更多的經營自主權。1988年7月,國務院發布《關于印發投資管理體制近期改革方案的通知》(以下簡稱《通知》)。《通知》中所提及的《國家計劃委員會關于投資管理體制的近期改革方案》(以下簡稱《方案》)對固定資產投資資金的使用方式提出了新的要求。從微觀層面,《方案》提出“擴大企業的投資決策權”,企業有權自主地籌措資金和物資、有權自主地選定投資方式和建設方案、有權自主地支配應得的投資收益。從宏觀層面,《方案》一方面提出在中央一級成立能源、交通、原材料、機電輕紡、農業、林業六個國家專業投資公司,用經濟而不是行政的辦法對相關行業的投資進行管理;另一方面要求簡政放權,國家專業投資公司建立以后,國家計委不再直接管理項目投資。[12]

隨著社會主義市場經濟體制改革目標的確立,國有企業改革的步伐在20世紀90年代中后期不斷加快。這使得國有企業逐步成長為新的投資主體,它們已經不再是計劃經濟時期完全傳遞政府意志而無自主生產決策權力的經濟組織。20世紀90年代,國家投資在國有經濟固定資產投資資金來源中的比重整體上已經不足10個百分點,出資比重的大幅度下降也說明了政府在固定資產投資中所扮演的角色的轉變。同一時期,新的投資主體也慢慢成長起來,集體、個體、私營、外資及其他經濟發揮著日益重要的作用。1981年,在全社會固定資產投資中國有經濟所占的比重為69.5%[13],2002年降為43.4%[14]。投資體制的改革隨著全國范圍內經濟體制改革的推進而不斷深入。2004年7月,國務院頒布《關于投資體制改革的決定》(以下簡稱《決定》),《決定》不僅強調要落實企業的投資自主權,還對政府投資的范圍做出界定,從這時起,政府的投資開始越來越多地向公共基礎設施建設和具有公益性的領域傾斜。

(二)政府投資在三次產業間的重新布局

1.國有經濟固定資產投資重點的轉移

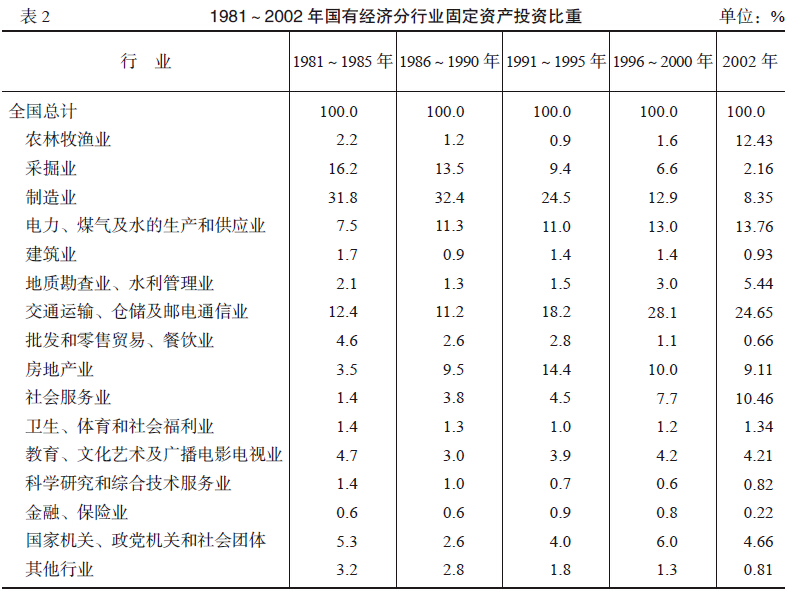

國有經濟一直是得到政府投資最多的經濟主體,因此和其他經濟成分相比,國有經濟固定資產投資的產業構成可以更好地反映政府投資的產業傾向[4]。

資料來源:1981~1995年數據來自《中國固定資產投資統計年鑒·1950~1995》,第42~45頁;1996~2000年數據來自《中國固定資產投資統計數典·1950~2000》,第48~54頁;2002年數據根據《中國固定資產投資統計年鑒·2003》(中國統計出版社2003年版)第39~41頁國有經濟分行業計劃投資規模計算得出。

在改革開放前后兩個時期,國有經濟固定資產投資的三次產業分布發生了非常明顯的變化。如前文所述,改革開放以前,第二產業是政府投資的絕對重點,但第二產業所占有的絕對優勢在改革開放十余年后就被第三產業所取代。從1990年到2000年,國有經濟用于第二產業的固定資產投資占其固定資產投資總額的比重下降了近30個百分點(由1990年的59.1%下降至2000年的29.2%),同期國有經濟用于第三產業的固定資產投資占其固定資產投資總額的比重上升了近30個百分點(由1990年的39.7%上升至2000年的69%)。[15]新世紀以后,這一趨勢更為明顯,2002年國有經濟的固定資產投資中,第二、第三產業所占的比重分別為26.2%和71.2%。[14](p.185)這說明,從20世紀90年代起,國有經濟的固定資產投資重點快速由第二產業向第三產業轉移。只是和改革開放前不同的是,國有經濟的固定資產投資不再以政府的直接投入作為主要的資金來源。就國有經濟而言,在20世紀的最后20年,工業內部的投資結構調整也較大。為了推動長期以來未受到足夠重視的輕工業的發展,政府投資在改革之初開始向輕工業傾斜。在重工業內部,也表現出了采掘業所占比重下降、原材料工業所占比重上升的趨勢。[1](p.130)

具體到各個行業,“九五”計劃期間(1996~2000年)和改革之初的“六五”計劃期間(1981~1985年)相比,國有經濟用于采掘業、制造業的固定資產投資占國有經濟固定資產投資總額的比重都出現了大幅下降,前者由16.2%降到6.6%,而后者由31.8%降到12.9%。在第三產業內,國有經濟固定資產投資增長最為明顯的是交通運輸、倉儲及郵電通信業,“六五”計劃期間,國有經濟在該行業的固定資產投資占其投資總額的比重僅為12.4%,而到“九五”計劃期間,同一比重為28.1%。2002年,交通運輸、倉儲及郵電通信業仍然是國有經濟固定資產投資最多的行業,并且該行業投資中的81.28%用于鐵路運輸業、公路運輸業及交通運輸輔助業三個領域。[5]值得注意的是,2002年國有經濟固定資產投資第三位的行業是農林牧漁業,在農林牧漁業投資占其總投資的比重高達12.43%,這是以前從未達到過的。

2.2003年以來[6]的政府投資傾向

新世紀以來的多數年份中,國家預算內資金在全社會固定資產投資資金來源中的比重都在5%以下。將有限的投資投向何處,可以最直接地反映出政府對一些產業的傾斜和支持。根據統計數據,近10年來固定資產投資獲得國家預算內資金支持最多的行業是以下幾個:排在第一位的是交通運輸、倉儲和郵政業,這一點在國有經濟改革開放以來的投資變化中已經得到了部分的體現,國家預算內用于交通運輸、倉儲和郵政業的投資在政府投資總額中所占的比重多數年份在25%以上,2006年一度高達31.24%。排在第二位的是水利、環境和公共設施管理業,該行業得到的政府投資占政府投資總額的比重多在20%以上,2012年達到28.46%。排在第三位的是公共管理和社會組織,第四位的是電力、燃氣和水的生產供應業,第五位的是教育,第六位的是農林牧漁業。[7]這體現出固定資產投資得到政府資金最多支持的是第三產業,而其中又以交通運輸、倉儲郵政、水利、環境、公共設施管理等與基礎設施、公共服務密切相關的行業為重點。

值得關注的還有兩個因素。一個因素是國家預算內資金占某些行業固定資產投資全部資金來源的比重。盡管有些行業的固定資產投資得到的政府資金在政府投資總額中所占的比重并不十分突出,但政府投資在該行業固定資產投資全部資金來源中的比重卻相當可觀,這同樣表明了政府投資在這些行業中不容忽視的重要性。相對典型的是公共管理和社會組織以及農林牧漁業。對于公共管理和社會組織,每年政府在該領域固定資產投資占全部資金來源中的比重都超過了20%。農林牧漁業最高時也有超過20%的固定資產投資資金來自政府投入。交通運輸、倉儲和郵政業,科學研究、技術服務和地質勘查業,水利、環境和公共設施管理業,衛生、社會保障和社會服務業,文化、體育和娛樂業等行業的固定資產投資來自于政府投入的部分大都超過10個百分點。[8]

另一個因素是全社會固定資產投資的行業分布與政府投資的行業分布之間的差異,這種差異本身即是政府投資傾向性的反映。比較典型的是制造業。以2012年的數據為例,就全國而言,制造業的固定資產投資占全國固定資產總投資的近1/3,可見它仍是全社會固定資產投資的重點,但不論是國家預算資金占制造業固定資產投資全部資金來源的比重(0.44%),還是國家預算用于制造業的投資占國家用于固定資產投資的全部預算內資金的比重(3.04%)都非常低[9]。國家用于采礦業、制造業的投資在國家全部投資中所占的比重和計劃經濟時期相比也不可同日而語,政府早已不是這些領域的主導者。而國家預算內資金分配給農林牧漁業,交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,教育等行業的份額,則大都明顯高于這些行業自身固定資產投資在全社會固定資產投資中所占的比重,這反映了政府投資對這些行業的傾斜。

(三)政府投資的轉型

投資規模的相對縮小本身就是政府投資轉型的重要表現之一。實際上從20世紀的90年代開始,國家預算內資金占全社會固定資產投資資金來源的比重就已經很小,1997年的亞洲金融危機和2008年的國際金融危機之后,國家投資在國有經濟乃至全社會固定資產投資資金來源中所占的比重都出現了短暫的回升,這與政府執行積極的財政政策有關,但并未改變政府投資整體下降的趨勢。與此同時,投資主體開始由單一走向多元化,國有經濟在全社會各種經濟形式投資中所占的比重不斷下降,2000年以來降幅尤為顯著,2012年該比重僅為25.7%。考慮到國家投資在國有經濟固定資產投資資金來源中所占比重的大幅度降低,政府的投資對產業結構的直接影響已大為下降。

政府對固定資產投資的干預手段也從依靠行政命令轉為倚重經濟調節,這種干預方式的調整在改革初期已初見端倪。1984年,在國家計委、財政部、中國人民建設銀行聯合發布的《關于國家預算內基本建設投資全部由撥款改為貸款的暫行規定》中,就提出了“撥改貸”,要實行差別利率。[11](p.391)1989年,《國務院關于當前產業政策要點的決定》要求“銀行要根據產業發展序列的要求,制定相應的信貸政策”,[16]這表明政府開始關注如何通過利率、財稅等經濟手段來實現調整資金在產業之間分配的目的,不再像改革開放前那樣直接以控制數字的方式決定資金在各個部門的配置以及投資的規模與結構。在1992年確立了社會主義市場經濟體制的改革目標之后,市場在資源配置的決定中發揮著日益重要的作用,政府對于建設、生產過程本身的直接干預進一步減少。同時出現變化的是政府的投資布局,改革開放前吸納政府投資最多的工業特別是重工業部門早已不再是政府投資的重點。一方面,政府投資不再是國有企業固定資產投資的主要資金來源,另一方面國有資本自身涵蓋的領域也在不斷地調整之中。改革開放后,政府促進產業結構調整和升級的方式靈活多樣,直接投資已經遠不是其中最重要的手段。

四、轉變的政府:產業結構演進中的政府行為

在新中國成立至今的歷史當中,從投資的視角來看,不同時期的政府行為發生了巨大變化。政府投資的相對規模由最初占全社會固定資產投資90%以上,下降到如今不足5%。投資方向也發生明顯轉變,改革開放以前,政府投資是全社會固定資產投資的絕對主體,為了快速推進工業化,以工業為核心的第二產業成為政府投資的重中之重,構建完整的工業體系的基礎性工作由政府投資完成。而改革開放以后,投資主體逐步走向多元化,與之相伴隨,政府投資對產業結構的影響也由直接轉為間接。國有經濟固定資產投資的重點在20世紀90年代由第二產業快速轉向了第三產業,新世紀以來這一投資傾向表現得更為突出。在最近十年每年用于固定資產投資的國家預算內資金中,幾乎有50%左右的政府投資被交通運輸、倉儲和郵政業以及水利、環境和公共設施管理業所吸納。除此之外,農林牧漁業、教育、公共管理和社會組織等都是獲得政府投資較多的領域。這意味著政府投資更多地向具有基礎性和公益性的行業和領域傾斜。改革開放后的政府投資與計劃經濟時期的另一個顯著區別在于,政府投資所進入的行業大都不再是排他性的,即使是在當下政府投資相對集中的領域。

即便是政府的行為方式發生了顯著變化,還必須要承認,在新中國產業結構升級的進程中,政府投資發揮了不容忽視的重要作用,如果不是依靠直接的政府投資,新中國最初的產業結構變動不可能在短期內完成。通過強有力的政府干預來促進幼稚產業發展不是新中國獨有的發展方式,在各國工業化的歷史中,這種行為并不少見,方法手段各不相同,人們不能達成一致的只是如何對經濟活動中的政府行為進行評價。對于一個國家或民族某一歷史時期內發展方式選擇的審視,不僅僅是單純從經濟學角度考察這一方式是否有效率的問題,還有這些選擇如何左右了這個國家在世界歷史進程中的影響與地位。從這個意義上講,新中國成立以來特別是成立初期的政府投資可能并不僅僅是經濟問題。

[參引文獻]

[1]《中國固定資產投資統計年鑒·1950~1995》,中國統計出版社1997年版,第23頁。

[2]《建國以來重要文獻選編》第4冊,中央文獻出版社1993年版,第606頁。

[3]〔美〕亞歷山大·格申克龍著、張鳳林譯:《經濟落后的歷史透視》,商務印書館2009年版,第295頁。

[4]《基本建設工作暫行辦法》,《山西政報》1952年第2期。

[5]中華人民共和國國家經濟貿易委員會編:《中國工業五十年·1953~1957》下卷,中國經濟出版社2000年版,第1329頁。

[6]實業部中國經濟年鑒編纂委員會編:《中國經濟年鑒·民國二十一年至二十二年》下冊,商務印書館1934年版,第11章第331頁。

[7]中國社會科學院、中央檔案館編:《1949~1952中華人民共和國經濟檔案資料選編·綜合卷》,中國城市經濟社會出版社1990年版,第802~804頁。

[8]《中國統計年鑒·2002》,中國統計出版社2002年版,第52頁。

[9]《中國統計年鑒·2012》,中國統計出版社2012年版,第45頁。

[10]中國社會科學院、中央檔案館編:《1953~1957中華人民共和國經濟檔案資料選編·工業卷》,中國物價出版社1998年版,前言第4頁。

[11]中國人民建設銀行總行編:《中華人民共和國財政史料》第六輯,中國財政經濟出版社1987年版,第370~373頁。

[12]國家體改委辦公廳編:《十一屆三中全會以來經濟體制改革重要文件匯編》中,改革出版社1990年版,第207~211頁。

[13]《中國固定資產投資統計數典·1950~2000》,中國統計出版社2002年版,第24頁。

[14]《中國統計年鑒·2003》,中國統計出版社2003年版,第190頁。

[15]《中國固定資產投資統計年鑒·1950~1995》,第46頁;《中國統計年鑒·2001》,中國統計出版社2001年版,第157頁。

[16]《十三大以來重要文獻選編》上,中央文獻出版社2011年版,第356~365頁。

[1][收稿日期]2014-07-01

[作者簡介]王丹莉,經濟學博士,副研究員,當代中國研究所,100009。

?這方面有代表性的論文如董志凱的《政府與市場在中國大陸投資中的作用變遷(1949~2009)》(《中國經濟史研究》2010年第4期),其他則多體現在一些綜合性的研究成果中,如曾培炎主編的《中國投資50年》(中國計劃出版社1999年版)、劉湃的《新時期我國政府投資研究》(東北財經大學出版社2011年版)、汪同三主編的《中國投資體制發展道路》(經濟管理出版社2013年版)等。

[2]根據《中國固定資產投資統計數典·1950~2000》(中國統計出版社2002年版)第15頁數據計算得出。

[3]根據《中國統計年鑒·2011》(中國統計出版社2011年版)第147頁和《中國統計年鑒·2013》(中國統計出版社2013年版)第153頁中的相關資料計算得出。

[4]根據改革開放以后的統計數據,城鎮集體所有制單位固定資產投資資金來源中也有一部分來自國家預算內資金,但這一部分所占比重很小,1981~1995年間國家預算內資金占城鎮集體所有制單位固定資產投資全部資金的比重合計為1.06%(根據《中國固定資產投資統計年鑒·1950~1995》第373頁數據計算所得),所以這里關于政府投資對產業結構影響的討論以國有經濟的變化和特征為主。這樣做的另一個好處是由于都以國有經濟作為討論對象,改革前后的情況具有直接的可比性。

[5]?1981~1995年數據來自《中國固定資產投資統計年鑒·1950~1995》,第42~45頁;1996~2000年數據來自《中國固定資產投資統計數典·1950~2000》,第48~54頁;2002年數據根據《中國固定資產投資統計年鑒·2003》(中國統計出版社2003年版)第39~41頁國有經濟分行業計劃投資規模計算得出。

[6]需要說明的是,選擇2003年作為一個新的起點,只是因為國家統計局自2003年定期報表開始使用新的《國民經濟行業分類》(GB/T4754-2002)標準,由于統計口徑的調整,行業劃分以及數據的公布與此前年份有所不同。

[7]根據《中國統計年鑒》(中國統計出版社出版)2005年度(第212~215頁)、2006年度(第210~213頁)、2007年度(第210~213頁)、2008年度(第192~195頁)、2009年度(第192~195頁)、2010年度(第176~179頁)、2011年度(第166~169頁)、2012年度(第180~183頁)、2013年度(第174~177頁)相關資料整理、計算得出。

[8]根據《中國統計年鑒》(中國統計出版社出版)2005年度(第212~215頁)、2006年度(第210~213頁)、2007年度(第210~213頁)、2008年度(第192~195頁)、2009年度(第192~195頁)、2010年度(第176~179頁)、2011年度(第166~169頁)、2012年度(第180~183頁)、2013年度(第174~177頁)相關資料整理、計算得出。

[9]根據《中國統計年鑒·2013》(中國統計出版社2013年版),第174~177頁資料整理、計算得出。

|